명하!! 안녕하세요. 국내주식분석시간 매주 평일 07시 입니다!!

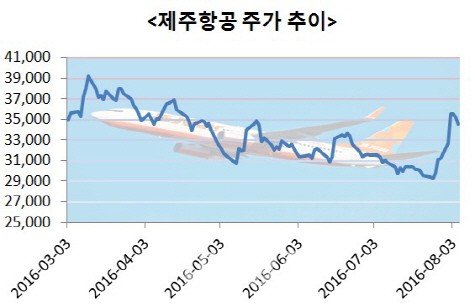

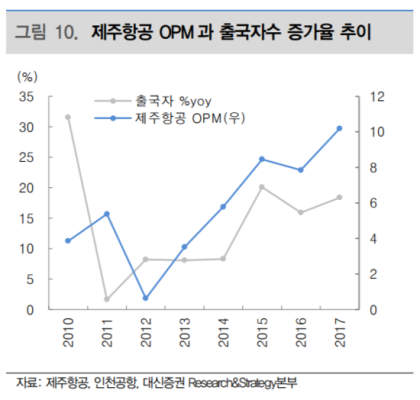

① 기업개요(2023.3Q까지 누적 기준) 전 사업부문 매출액: 1조 2400억 원 항공수송여객(국제선) 0조 9700억 원 항공수송여객(국내선) 0조 2200억 항공화물(국제선) 0조 190억 원 호텔사업: 0.01조원 : 여객(국제선, 국내선) 매출이 매출의 대부분을 차지함. (호텔, 화물만 포함) ② 차트분석 ⑴ 월급입니다. 나는 추세매매 스타일이기 때문에 최저가에 매수하는 것을 좋아하지 않습니다. 하지만 저평가된 주식을 선호하는 분들에게는 현재 바닥을 형성하고 있는 차트로 보입니다. (엔저하로 인한 성분도 있으니 성장스토리도 있음) ⑵ 이곳이 주봉이다. 다시 한번 말하지만 투자 스타일은 사람마다 다릅니다. 나는 추세가 뚜렷할 때 매수를 고려하는 경향이 있다. (개인적으로는 17,000원 이상 돌파해야 매수를 고려해볼 생각입니다.) 최근 엔저에 대한 기대감 때문인지도 모르겠습니다. 최근 주간 최고가는 큰 상승세를 보이고 있습니다. (저엔화로 인해 일본 여행을 위한 LCC 저비용항공사 수요 증가 예상) 차트로는 완벽한 답변을 드릴 수 없습니다. 진입 전 손절매 지점을 설정하는 것을 권장합니다. ③ 재무제표 제주항공 시가총액 : (9,201억 원) (19.11.23 기준) ⑴ 연간 재무제표 (요약입니다!!) : 흑자전환했다는 것은 회사의 체질 자체가 옳다는 증거가 될 수 있습니다. Improveing!!: 부채비율 역시 급격히 감소하고 있는 것을 볼 수 있습니다. ⑵ 분기재무제표 : 턴어라운드주로 보인다. (물론 판단은 투자자 각자의 몫이다): 주가가 점차 상승해(급등하지 않고) 차트를 완성하면 주중 최고가 17,000원, 월 최고가 20,000원에 도달하게 된다. 상당한 거래량으로 원화 돌파한다면 매수를 고려해보겠습니다. ④ 기업 세부분석 ※ 아래 IR자료는 2023년 3분기 실적입니다. (IR자료는 별도재무제표 기준) ⑴ IR자료 관련 유의사항 본 IR자료는 2023년 11월 23일에 업로드된 자료입니다. ⑵ 2023년 3분기 경영실적을 한눈에(별도재무제표 기준) : ‘23.3Q YoY 기준으로 전반적으로 대부분의 지표가 상승했다고 볼 수 있습니다. 주목할만한 점은 승객 수가 전년 동기 대비 64.1% 증가했다는 점이다. ⑶ 2023년 3분기 매출 및 영업이익 현황 + 항공기 가동률 항공기 가동률은 꾸준히 상승하고 있습니다. 매출액 구성 : 여객 매출액 약 3,964억 원(90.8%) ’22년 4분기 이후 평균 10시간 이상 항공기 운항시간 유지, 4분기 연속 흑자 달성 ★★★ ⑷ ’23년 3분기 지역별 매출액 및 시장점유율 국제선 매출 비중은 전체 여객 매출 82.6% 일본 및 동남아 매출은 전체 여객 매출의 약 65.3% 차지 직접적인 수혜자? ⑸ 주요뉴스