안녕하세요 여러분 오늘 알려드릴 내용은 많은 분들이 고민하시는 보험리모델링인데요, 보험리모델링을 없애고 보완하는 것으로 정리하고 보완할 수 있습니다! !

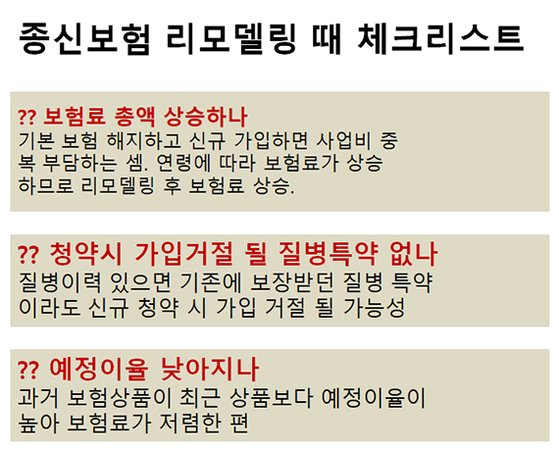

보험 수표가 필요한지 궁금해 하시는 분들이 많습니다. 위의 체크리스트를 보시고 해당되는 항목이 있다면 체크해보시면 좋을 것 같습니다. 2000년대 후반 유행했던 실비와 씨아이를 번들로 묶어서 준비하는 분들이 사실 적지 않다. 이런 분들에게는 단순히 확인만 하셔도 문제 파악에 도움이 되므로 확인을 하시는 것을 권해 드립니다.

가입할 때 잘 보여서 가입할 때 비용이 부담되다가 시간이 지날수록 부담스러워 하시는 분들도 많습니다. 10,000원 이상 결제하셨습니다. 어떤 보험에 가입하고 있는지 모르지만 괜찮다고 합니다.

이 상황에 대한 해결 방법이 있습니까?

불필요하거나 과도한 개런티를 과감히 없앴고, 꼭 있어야 하는 가성비 비갱신형 제품과 이벤트 기간 집중적으로 획득할 수 있는 리뉴얼형 암을 결합, 30만원 이내 리모델링, 결제금액이 3배 이상 저렴 , 그리고 보장금액은 줄었지만 납입부담 때문에 유지하지 못하는 것보다 훨씬 이득이라고 만족해 하셨습니다.

갱신형은 가입 당시에는 저렴하지만 갱신할 때마다 비용이 증가하고 만기까지 꾸준히 납부해야 하므로 퇴직 후에도 비싼 보험료를 내야 할 수도 있습니다. 물론 60세 이상의 분들에게는 갱신형이 더 유리한 경우도 많지만 40대에 건강보험이 있으신 분들은 멀리서 비갱신을 준비하시는 것이 더 유리할 수도 있습니다.또 다른 회사원(36)은 신입사원으로 모든 부품을 준비하는 경우 입사 후 5년이 지나면 납입료가 인상되어 90세 이상까지 납부해야 한다는 부담감을 느꼈다. 100

이 사람의 결심의 결과는 무엇입니까? 기사님 요금제만 유지하시고 더 유리한 갱신형과 갱신형만 3가지 개런티 중 하나만 유지하고 나머지는 비갱신형으로 하셨습니다. 완료 관점에서 지불하는 것이 더 유리할 것입니다. 보장자산을 한쪽으로 다 고르지 마시고 방향을 잘 잡으시길 바랍니다 어느 정도는 갱신 부족분을 보충하기 위해 보험을 갱신하지 않습니다 가끔 관련 광고가 나오게 됩니다 보험변신, 제 글 참조 , 무조건 CI 수명 말소하는건 안좋습니다 혹자는 이게 사기당하는거랑 같다고 하던데 그 당시에는 아주 탐나는 상품이였고 절대적이라고 할 수는 없습니다 좋지 않습니다. 중병으로 보상이 어려운 상황에서 안타까운 상품입니다. . 암,급성심근경색,뇌졸중 등의 사고로 38세 자영업자 고객님의 경우에도 CI는 1년정도 지불하시고 실비로 연동되셔서 보증기간이 많이 걱정되셔서 원하셨습니다. 보장받을 수 있는 제품. 심각하지 않은데 해결책은 무엇입니까? 그는 의료비를 4대에게 전가하고 싶어 새로 마련해 보험급여를 늘리고 뇌암과 심장암에 대한 보험금액을 늘렸다. 만기에 준비했는데 예전에 비해 결제비용은 줄고 보장금액은 높아져서 매우 만족합니다. 불필요한 부분은 없애고 부족한 부분은 채워주는 대 변신!! 받고 싶으신 분은 편하게 연락주세요.